Fraudes no Mercado: Caso Enron

Por: Willian Porner

O início de 2023 começou movimentado e ficou marcado por um caso de fraude de umas da gigantes do varejo brasileiro.

Há 2 semanas, mais especificamente no dia 11 de Janeiro de 2023, via fato relevante, a Americanas, publicou em seu canal de Relação com Investidores (RI) que havia detectado “inconsistências em lançamentos contábeis redutores da conta fornecedores realizados em exercícios anteriores, incluindo o exercício de 2022”.

Naquele momento a companhia estimava que essas “inconsistências” seriam na “dimensão de R$ 20 bilhões na data-base de 30/09/2022”.

No mesmo Comunicado, o Direto Presidente Segio Rial e o Diretor de RI André Covre, informaram que não permaneceriam em seus cargos, 9 dias após serem empossados.

Poucos dias depois, se especulava que o valor do rombo seria na ordem de R$ 40 bilhões. E então no dia 19 de Janeiro de 2023 a empresa deu entrada ao pedido de Recuperação Judicial na ordem de R$43 bilhões.

As ações de R$12 passaram a ser negociadas, mais recentemente, abaixo de R$1,00. A precificação dos títulos de credito privado emitidos pela companhia, perderam cerca de 90% do valor, e as principais agencias de risco rebaixaram o rating da empresa.

Essa notícia caiu como uma bomba no mercado, e passamos a acompanhar desde então uma das maiores fraudes contábeis do Brasil.

Teremos muitos capítulos pela frente referente a esse fraude, mas enquanto isso, podemos relembrar de um caso que ocorreu no início dos anos 2000 e que até hoje é lembrado por ser uma das maiores fraudes contábeis do mercado e também pelas diversas falhas de governança, que inclusive, vieram contribuir para a evolução das regras de governança corporativa nos Estados Unidos.

Estou falando do caso Enron.

Enron: entenda o caso

O caso Enron foi um escândalo financeiro que ocorreu na década de 2000 e envolveu a falência da empresa de energia Enron Corporation, considerada uma das mais inovadoras e bem-sucedidas dos EUA.

Na época foram descobertas práticas contábeis fraudulentas e manipulação de balanços.

A Enron nasceu em 1985, localizada em Houston, Texas. Seu negócio começou com foco na exploração de gás natural e produção de energia elétrica, e posteriormente, em razão de seu forte crescimento, expandiu sua área de atuação ingressando no mercado de comunicação, celulose e até seguro climático com foco em agricultura.

Além disso, chegou a empregar cerca de 21.000 trabalhadores.

Em dezembro de 2001, a Enron, umas das principais empresas do mundo e uma das líderes do setor de energia, declarou falência, com uma dívida de US$ 13 bilhões e diversas denúncias de fraude.

A Enron manipulava os seus resultados reais e conseguiu esconder isso por alguns anos, contudo, as primeiras suspeitas foram levantadas no início de 2001. (Is Eron Overpriced? Revista Fortune, Março 2001).

O caso gerou enorme repercussão, até pelo seu tamanho da companhia e relevância no mercado, mas também por ser considerada um case de sucesso por muitos especialistas, inclusive, a empresa foi considerada destaque em inovação de 1997 a 2001.

O início da derrocada da Enron começa em agosto de 2001, com o pedido de demissão do CEO Jeffrey Skilling e também por conta de um email enviado pela Sherron Watkin, a qual atuava como vice presidente de desenvolvimento corporativo da empresa, para o presidente do conselho Kenneth Lay, após a renuncia de Skilling em 14 de agosto.

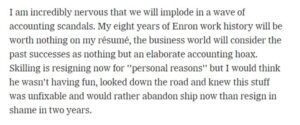

Abaixo você pode conferir um trecho do email, publicado pelo The New York Times, alertando sobre sua preocupação com a possibilidade de uma implosão de escândalos contábeis.

Em outros trechos, Sherron comenta que “a partida abrupta de Skilling levantará suspeitas de improbidades contábeis”, e também levanta questionamentos sobre perdas de mais de 90% com operações de Swaps que foram realizadas.

Com o passar do tempo, foram sendo levantadas diversos problemas internos que explicam muito sobre o que aconteceu com a empresa, fazendo com a fraude contábil seja a ponta do iceberg. Havia um iceberg por inteiro de problemas.

Em 2011, Alexandre Di Micelli da Silveira (Professor, Doutor, Pesquisador, Consultor e dedicado a governança corporativa desde 2000) publicou um artigo na Revista Capital Aberto, sobre o caso Enron, e elencou 7 elementos de falhas de governança e com forte relevância para o desastre na Enron.

- diferença entre o discurso e a prática. Enquanto o discurso era de bons princípios como ética e ações sociais, internamente, só se pensava no resultado final, o que inclusive permitiu com que pessoas que desviaram dinheiro dentro da empresa, permanecessem lá, desde que continuassem a gerar dinheiro;

- pessoas que tinham postos dentro da empresa que não deveriam, pessoas sem capacidade para estar nos cargos que exerciam;

- sistema de incentivos atrelados apenas ao fechamento de negócios, mesmo que deficitário;

- rivalidade interna entre os executivos; decisões errôneas de negócios devido ao problema de gestão, levando a aquisições extremante caras e decisões erradas de estratégias;

- soberba interna, que levaram a cia a continuar com práticas que eram ruins para o resultado; e por fim um conselho de administração coniventes com situações de conflitos de interesse, atividades obscuras fora do balanço e uma alta remuneração dos executivos.

Outro fator importante acerca da fraude contábil era que a Arthur Andersen, uma empresa que fornecia serviços de auditoria, impostos e consultoria (referência no mercado na época), prestava serviço para Enron, e acabou sendo considerada culpada por crimes nas auditorias que realizava para a companhia.

Executivos e contadores da Enron e auditores da Arthur Andersen foram investigados criminalmente pelo governo dos EUA.

O escândalo levantou questões sobre a falta de regulamentação e supervisão dos mercados financeiros bem como a necessidade de melhorar a transparência das empresas, o que levou a mudanças significativas nas leis e regulamentos de contabilidade e governança corporativa nos Estados Unidos.

A repercussão resultou na criação da Lei Sarbanes-Oxley, também conhecida com SOx, que foi sancionada pelo congresso dos Estados Unidos em julho de 2002.

O objetivo da nova lei foi levar maior segurança aos investidores e criar regras de melhoria no âmbito da governança corporativa e transparência das empresas para evitar que escândalos por má governança causassem uma aversão ao mercado de capitais por parte dos investidores.

É possível que novas fraudes ocorram no futuro, como já aconteceu no passado e como estamos presenciando no caso das Lojas Americanas aqui no Brasil, e quando ocorrer é necessário que sirva de lição e exemplo, e a partir disso, que se discutam novos mecanismos de proteção e controle, como ocorreram lá em 2002 no caso Enron.

Uma das principais lições que podemos tirar, quando casos assim acontecem, é que além de sermos diligentes ao realizar um investimento, é necessário considerar o papel fundamental da diversificação na estruturação de uma carteira de investimentos, que é essencial para nos proteger de eventos semelhantes.

Referências:

Trechos da carta publicada pelo The New York Times https://www.nytimes.com/2002/01/16/business/text-of-letter-to-enron-s-chairman-after-departure-of-chief-executive.html

Gorvernança, uma década de Enron. Silveira, Alexandre Di Miceli. Revista Capital Aberto, agosto 2011.