Fundo de Investimento: o que é e como funciona

Por: Junior DellazariImagine que você está pensando em comer pizza. Mas você quer apenas um pedaço. Algumas pizzarias não vendem em pedaços e outras até vendem, mas com um custo muito alto.

E se houvesse outras pessoas que também estejam a fim de apenas um pedaço?

Vocês poderiam comprar juntos, os custos seriam menores e cada um teria o resultado esperado.

Essa maneira utilizada para a compra dessa pizza é semelhante à maneira de investir através de Fundos de Investimentos. Você consegue ter acesso a produtos que sozinho não conseguiria, ou até conseguiria, mas com alto custo.

Agora vamos ampliar o exemplo. Imagine um condomínio: 20 blocos com 40 apartamentos cada. Academia, playground, área de lazer, de festas, piscina, estacionamentos etc. Tudo isso administrado por uma equipe capacitada e experiente.

Todos esses benefícios serão pagos em conjunto pelos proprietários dos 800 apartamentos. Obviamente, o custo será muito menor do que se você tiver que adquirir cada um dos serviços citados de maneira individual.

Isso é um fundo de investimento: “uma forma de aplicação financeira, formada pela união de vários investidores constituídos tal qual um condomínio, visando um determinado objetivo ou retorno determinado no regulamento. Cada cotista possui um número de cotas proporcional ao valor total de seus investimentos.

Investir em Fundos de Investimentos apresenta diversas vantagens, em relação a investir individualmente: Diversificação, Gestão Especializada, praticidade e redução de custos.

Vantagens de Investir em Fundos de Investimentos

Diversificação: Os fundos de investimentos possibilitam que você utilize essa estratégia que consiste em distribuir seu patrimônio em diversos tipos de ativos. Utilizando-a, você reduz os riscos de seus investimentos e possibilita uma boa rentabilidade.

Gestão Especializada: Digamos que você precise realizar uma cirurgia. Estamos lá no centro cirúrgico e um médico especializado naquele tipo de procedimento se aproxima, e você diga a ele: “Não se preocupe, eu mesmo faço a cirurgia, li sobre isso no Google e assisti a alguns vídeos no YouTube”.

Será que o procedimento teria o mesmo resultado sendo realizado por você ou pelo médico?

Os fundos de investimentos são compostos por profissionais devidamente registrado na CVM, são eles:

Gestor: É quem decide onde e como o dinheiro será aplicado.

Administrador: Instituição financeira responsável pela administração, funcionamento e manutenção do Fundo.

Custodiante: Instituição Financeira responsável por “guardar” os recursos e papéis do Fundo, bem como pelos registros, compra, venda e liquidação das operações.

Auditor: Profissional responsável por fiscalizar, conferir, auditar. O objetivo da auditoria é garantir aos investidores que as regras e normas estabelecidas estão sendo cumpridas.

Distribuidor: Instituição financeira responsável por distribuir, oferecer, vender as cotas dos fundos aos interessados.

Praticidade: O cotista ganha tempo por não haver necessidade de estar acompanhando ativamente as movimentações do fundo, bem como as influências político-econômicas que influenciam direta ou indiretamente em seus investimentos.

Redução de custos: Todos os custos como corretagem emolumentos e outras taxas são divididos entre todos os cotistas.

Pontos negativos em fundos de Investimentos

Ao fazer um investimento em Fundos de Investimento, você não contará com a cobertura FGC (Fundo Garantidor de Crédito).

O maior risco em um Fundo de Investimento é a estratégia do gestor dar errado. Mas não se apavore, lembra que citamos acima que há uma equipe que compõe o fundo e caso o Gestor faça algo que não está no regulamento, o Auditor tomará providências.

Uma boa forma de se sentir seguro, é verificar se o Gestor e Administradores possuem cotas do fundo. Ora, se o dinheiro dele também está em jogo, ele não terá intenção de ter prejuízos, concorda?

Tipos de Fundos de Investimentos

Fundos de Renda Fixa

São classificados como Fundos de Renda Fixa os que que tenham pelo menos 80% do patrimônio aplicado em ativos expostos à variação da taxa de juros e/ou índices de preço, ex: CDI e IPCA.

A maioria dos ativos que o gestor pode investir são títulos de renda fixa, como títulos públicos federais, debêntures e títulos de emissão bancária, como CDBs, LCIs, entre outros.

Os Fundos de Renda Fixa podem ter subdivisões:

Curto Prazo: Vencimento dos ativos devem ter no máximo 375 dias e prazo médio dos vencimentos de 60 dias.

Referenciado: Acompanham a variação de determinado indicador (benchmark), podendo ser um índice de mercado ou uma taxa de juros.

Simples: A principal característica desse tipo de fundo é que ela deve manter no mínimo 95% do patrimônio aplicado em títulos públicos federais. Criado para que os investidores tenham acesso fácil, seguro e barato a investimentos.

Crédito Privado: É um tipo de fundo que possui parte relevante de seu patrimônio, 50%, em títulos de renda fixa de emissores (empresas) privados – Não listadas em Bolsa de Valores.

Fundos de Ações

Para você que gosta de emoções mais fortes, existe a possibilidade de diversificar e investir em renda variável. Investir em Fundos de Ações é uma maneira simples de se expor em ações sem operar diretamente o Home Broker.

Para ser considerado um Fundo de Ações, 67% do capital do fundo deve estar alocado em ações, e como principal característica desse tipo de fundo é a volatilidade, visto que o valor das cotas acompanha os ativos negociados no mercado.

Os Fundo de Ações são classificados em dois grandes grupos: Gestão Passiva é quando a gestão busca seguir o benchmark, geralmente um índice, ex: Ibovespa; e Gestão Ativa é quando a gestão busca superar o benchmark.

Cambiais ou ouro

São tipos de fundos que investem em ativos atrelados a moedas estrangeiras. Para ser considerado um Fundo Cambial, deve ter pelo menos 80% do patrimônio investido em ativos relacionados a moedas, sendo que os mais populares são os fundos cambiais de dólar, apostando na moeda americana.

Da mesma forma, no Fundo de Ouro a maior parte da alocação está em ativos atrelados ao ouro. A rentabilidade não só é influenciada com a valorização ou desvalorização do ouro, mas também com a oscilação do dólar.

Multimercados

Diferentemente dos fundos de ações ou de renda fixa, os Fundos Multimercado não têm compromisso de percentual de alocação em determinados ativos.

Nos fundos Multimercado a política de investimento envolve diversos fatores de risco e rentabilidade, podendo alocar o capital em renda fixa, câmbio e ações, bem como podem fazer operações com derivativos, o que possibilita alavancagem tanto para aumento da rentabilidade como proteção de carteira.

Porém essas flexibilidades não permitem que o Gestor decida de qualquer maneira. Todas essas estratégias são previamente definidas no regulamento do fundo.

Devido às diversas estratégias, os fundos Multimercado possuem classificações, são elas:

Balanceados: Utiliza diversas classes de ativos respeitando um balanceamento definido previamente. Não permite alavancagem.

Dinâmicos: Mais flexíveis que os balanceados, permitindo ao gestor certa liberdade para reagir às condições do mercado. Admitem alavancagem.

Livre: Sem obrigatoriedade de concentração em uma estratégia específica, permitindo várias possibilidades.

Macro: São baseados em cenários macroeconômicos de médio e longo prazos.

Trading: Exploram oportunidades de curto prazo

Long and Short – direcional: Focados em estratégia que consiste na adoção de uma posição comprada (long – aposta na alta de uma ação) com outra vendida (short – aposta na queda de outra ação.

Long and Short – neutro: Mesma estratégia que o direcional, contudo no neutro, o Gestor deve manter a exposição financeira líquida limitada a 5%.

Juros e moedas: Não há exposição em ativos de renda variável. A aposta nessa estratégia se dá através de ganhos em Juros de moedas estrangeiras.

Capital protegido: Buscam rentabilidade através de ações, ETFs e outros ativos; porém oferecem ao investidor uma condição de proteção parcial ou total do capital inicial investido.

Investimento no exterior: Para ter essa classificação, os fundos multimercado devem ter no mínimo 40% do seu capital investido em ativos financeiros no exterior.

Long Only: Essa subdivisão se encontra nos Fundos Multimercado e de Ações. A estratégia é de estar operando sempre comprado “Long” sem permitir que aproveite outras tendências financeiras “Only – só”, o que o expõe a grandes volatilidades. Esse tipo de fundo é indicado para estratégias de longo prazo.

Long Biased: Essa subdivisão também se encontra nos Fundos Multimercado e de Ações. A estratégia é baseada em ganhos tanto na alta como na baixa do mercado. Mesmo sendo focado em operar comprado “Long”, pode operar aproveitando a tendência do mercado “Biased”

Taxas dos Fundos

Retomando a comparação entre um Fundo de investimento e um condomínio, teríamos a Taxa de Administração. O objetivo dela é remunerar os profissionais e instituições envolvidos em sua Administração e Gestão.

Essa taxa é definida em um percentual anual normalmente entre 0,5% e 4%. Dependendo da estratégia do fundo, em alguns casos pode ser isenta. Ela é cobrada gradualmente durante o período da aplicação

Outra taxa que incide em alguns fundos é a Taxa de Performance. Eu particularmente gosto de pagar essa taxa, já que ela somente é cobrada se o fundo performar bem, ou seja, se ele superar o benchmark (índice) estabelecido. Ela pode ser considerada como um prêmio ao Gestor, pelo desempenho apresentado.

Tributação dos Fundos de investimentos

Assim como em outros investimentos, quando investimos em Fundos de Investimentos, também pagamos impostos. São dois os impostos:

IOF

O IOF é o Imposto sobre Operações Financeiras, sua alíquota sofre uma variação regressiva nos primeiros 30 dias do investimento. Investimentos com prazo superior a trinta dias são isentos da cobrança de IO

Imposto de Renda

O IR dos Fundos de Investimentos varia de acordo com o tipo e prazo de cada fundo.

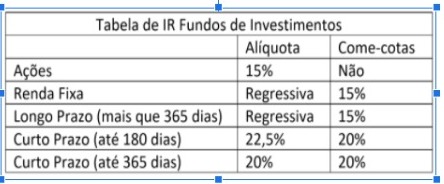

Para os Fundos de Ações, a alíquota sempre será de 15%, e seu pagamento será no resgate do investimento. Em fundos de ações não há incidência do Come-Cotas.

Come-Cotas: É uma antecipação do Imposto devido cobrado duas vezes ao ano, em maio e novembro. É chamado dessa maneira por que o valor a ser pago, é retirado do valor patrimonial do investimento, diminuindo assim a “cota” do seu investimento.

Os fundos de Renda Fixa e os Fundos de Longo Prazo (mais que 365 dias) são tributados por uma tabela regressiva de IR. Em fundos de Renda Fixa e Longo Prazo o Come-cotas é de 15%. Para os Fundos de Curto Prazo, até 180 a tributação de IR será de 22,5% e após 180 dias ela será de 20%. Para os Fundos de Curto Prazo, o Come-cotas é 20%.

Como investir em um Fundo de Investimento

Temos atualmente à disposição dos investidores quase 20.000 fundos de investimentos. Com todas essas opções, como escolher?

Assim como em qualquer outro investimento, temos que inicialmente entender o objetivo que queremos com o investimento a ser feito. Posteriormente definir uma estratégia dos nossos aportes e alocações.

Entendendo que em nossa estratégia utilizaremos algum fundo de investimento, precisamos conhecer o fundo e entender sua estratégia. Quem é o Gestor? Ele tem capital próprio investido nesse fundo?

Outro ponto importante é comparar fundos de mesma categoria, quais são as taxas, qual a rentabilidade, a volatilidade e os riscos.

Finalmente, abrir a conta na corretora, transferir o dinheiro e fazer a aplicação financeira no Fundo escolhido.

Melhores fundos de investimentos

Há grande variedade de investimentos que as pessoas vão conhecendo e analisando o que tem mais a ver com sua realidade e seu desejo de investir. Além do mais, é importante contar com pessoas e empresas especializadas em investimentos que podem ajudar você a definir sua Carteira de Investimentos. Quer saber um pouco mais?

As informações contidas neste artigo e vídeo não são recomendações de compra.

Fonte: https://conteudos.xpi.com.br/fundos-de-investimento/recomendacoes/