Juros de poupança, qual o melhor banco

Por: Lucas MaltzahnTendo em vista a comum dificuldade do entendimento, da maioria das pessoas, sobre o funcionamento da rentabilidade da poupança (os juros), venho desmistificar e mostrar outras formas de criar uma reserva de emergência mais rentável e com a mesma segurança.

Você vai sair daqui sabendo:

- Tudo sobre os juros de poupança

- Qual é a real funcionalidade da poupança

- Os perigos da poupança

- O que fazer com o teu dinheiro

- Quais investimentos são mais rentáveis e possuem a mesma segurança e liquidez que a poupança

- Como ter acesso a esses investimentos

- Dica especial

Como surgiu a poupança

As cadernetas de poupança foram implementadas pelo imperador Dom Pedro II após um decreto de nº2.723 de 12 de janeiro de 1861 que instituiu e regulou , na época, a Caixa Econômica da Corte, na qual tinha como um dos objetivos o serviço financeiro de recolhimento de depósitos sob a forma de poupança.

Qual era o papel da poupança antigamente

A poupança surgiu devido a necessidade haver uma instituição que cuidasse do “pé-de-meia” da população na época.

Desta forma essa instituição estava responsável em formar uma reserva monetária para a população visando auxiliá-las em momentos de dificuldades e até nos momentos futuros com uma espécie de aposentadoria.

O grande objetivo da poupança era então, captar recursos que as classes mais carentes da época possuíam para economizar e assim gerar uma reserva monetária para o futuro.

Curiosidade:

“O termo “caderneta de poupança” surgiu devido a um caderninho no qual eram anotados os rendimentos da aplicação”

O perigo da poupança

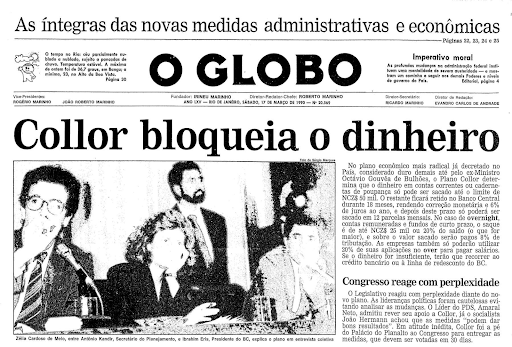

No dia 16 de março de 1990, o presidente da república Fernando Collor anunciou uma série de medidas conhecidas popularmente como “Plano Collor”. Dentre as medidas foi realizado o confisco da caderneta de poupança.

Medida que atingiu cerca de 80% do capital que a população havia deixado nos bancos, recurso esse que ficou retido no Banco Central por 18 meses.

A estimativa foi que esse bloqueio nas contas dos cidadãos tenha atingido cerca de 30% do PIB na época, aproximadamente US $100 milhões.

Como funciona os juros de poupança

O rendimento da poupança (juros de poupança) depende da situação da taxa básica de juros no mercado brasileiro, a Selic, além do ano que foi depositado dinheiro na conta.

- Para depósitos feitos até o início de maio de 2012 a poupança rende 0,5% ao mês + taxa referencial (TR).

- Para depósitos feitos após essa data a poupança pode ter duas rentabilidades, cada qual depende de um cenário econômico para acontecer.

- Caso a taxa básica de juros da economia (Selic) esteja igual ou abaixo de 8,5% ao ano, a rentabilidade da poupança fica a 70% da Selic + TR ao mês.

- Caso a Selic esteja superior a 8,5% ao ano, a rentabilidade é de 0,5% + TR ao mês .

Juros de poupança hoje.

No ano de 2022, presenciamos aumentos repentinos da Selic devido a forte inflação que atingiu, não só o Brasil mas o mundo.

Essa inflação alta, fez com que as autoridades brasileiras precisassem elevar o patamar da taxa de juros, a Selic, visando conter o aumento da inflação e isso afetou diretamente todos os investimentos, inclusive a poupança.

Ter a SELIC a patamares acima de 8,5% ao ano, tem congelado a rentabilidade da poupança em 0,5% + TR ao mês.

E além disso, à medida que a SELIC sobe, a disparidade entre os rendimentos que a poupança oferece comparados aos rendimentos que os investimentos de renda fixa oferecem só aumenta, visto que o mercado acaba oferecendo rendimentos melhores ou igual a taxa Selic atual enquanto a poupança congela a sua rentabilidade.

Mas afinal, qual o melhor banco

A grande verdade é que independentemente do banco a rentabilidade da poupança não muda, os juros aplicados ao capital colocado na poupança será o mesmo.

Sem contar que o rendimento da poupança é feito pelo sistema de “mêsversário”, que no caso rende apenas de mês em mês e não diariamente, como se acha em muitos investimentos oferecidos pelo mercado.

Segurança da poupança

Outra ideia errada que se possui da poupança é que ela é vista como o investimento mais seguro que o mercado oferece e para quem pensa que a poupança é o único investimento que é extremamente seguro está enganado.

A poupança é segurada pelo FGC (Fundo garantidor de crédito) que cobre montantes de capital de até 250 mil reais, por instituição e por CPF, mesma segurança que muitos investimentos de renda fixa, com rentabilidades superiores à poupança, também possuem.

Opções melhores que a poupança

Existe investimentos com rentabilidades melhores que a poupança, investimentos que possuem a mesma característica de reserva, segurança e liquidez.

São os casos dos CDBs (Certificado de Depósito Bancário) de liquidez diária, na qual são achados no mercado com rentabilidades que variam entre 80% do CDI até incríveis 300% do CDI. Outra forma de investir com as mesmas características e com rentabilidades superiores a poupança é buscar investimentos como as LCA (Letra de Crédito do Agronegócio) e as LCI (Letra de Crédito Imobiliário) que contam com rendimentos atrelados ao CDI e para Pessoa Física ainda possuem isenção do Imposto de Renda (IR).

Mas não é só esses investimentos de renda fixa que são melhores que a poupança, temos diversos outros tipos de investimentos como:

- Fundos DI, fundos de investimentos que buscam atingir rentabilidades superiores ao CDI, e podem possuir características de liquidez diferentes.

- Tesouro Selic, investimento atrelado ao governo que rentabiliza o capital investido a taxa da SELIC.

Como ter acesso a esses investimentos

Para ter acesso a essa enorme variedade de investimentos basta abrir uma conta em uma corretora.

Vale salientar que a principal barreira para uma pessoa investir é a insegurança de entrar em um mercado totalmente novo e desconhecido, com isso algumas corretoras oferecem aos seus investidores uma assessoria de investimentos, que visa auxiliar no processo educacional e de criação de uma carteira de investimentos.

Considerações finais

Se formos analisar caso a caso, de investimentos diversos comparado com a poupança, vamos conseguir chegar a uma única conclusão: deixar dinheiro parado na poupança é deixar de ganhar dinheiro.

Pois existe no mercado financeiro, disponível para qualquer investidor Pessoa Física, vários investimentos com as mesmas características que a poupança (segurança e liquidez) e com rentabilidades superiores a ela.

Para concluir vou te deixar uma dica valiosa para você: Saída da poupança e salve o seu patrimônio!