Planejamento financeiro – Como montar o seu?

Por: Gustavo Urasaki

Nesse artigo, você encontrará os seguintes tópicos:

1. O que é planejamento financeiro?

2. Como fazer um planejamento financeiro?

2.1 Organização orçamentária

2.2. Estratégia de investimentos

2.3 Planejamento de aposentadoria

2.4 Gestão de risco

2.5 Planejamento fiscal

2.6 Planejamento sucessório

3.Dicas para manter o seu planejamento financeiro

Ter um bom planejamento financeiro é essencial para ter uma vida de qualidade, independentemente de sua profissão, idade e planos. No Brasil, a maior parte da população não possui um planejamento financeiro.

Na realidade, grande parte da população tem dificuldade ou não sabem lidar com o dinheiro e estão endividadas.

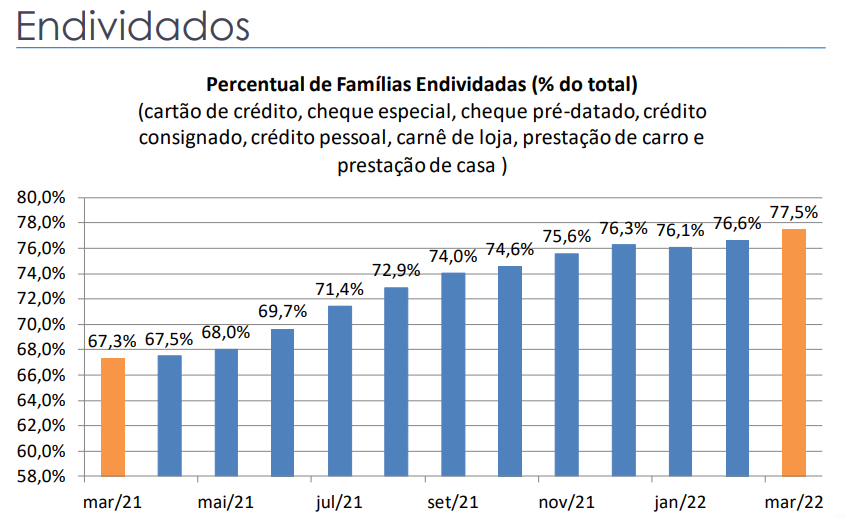

Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) publicada em março de 2022 pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 77,5% das famílias estavam endividadas no período.

Fonte: portal do comercio (2022)

Isso mostra que a vida sem um bom planejamento financeiro pode atrasar seus projetos ou mesmo fazer com que você não alcance seus objetivos.

1. O que é planejamento financeiro?

Planejamento financeiro é uma ferramenta completa que visa organizar a vida financeira e fazer com que você alcance seus objetivos de vida, seja ele uma viagem, ter bons estudos ou uma aposentadoria digna.

Se engana quem pensa que planejamento financeiro é fazer uma boa gestão do dinheiro, gastando menos do que se ganha. Essa etapa é apenas o ponto inicial de um bom planejamento.

Dentro do planejamento financeiro, utiliza-se um conjunto de estratégias que te ajudarão a ter uma melhor gestão financeira, definição de objetivos, escolha de investimentos, proteção de riscos, planejamento fiscal e sucessório.

Em outras palavras, o planejamento financeiro é a ferramenta que te acompanhará durante toda sua vida, funcionando como um mapa que te guiará para traçar e conquistar seus objetivos e realizar seus sonhos.

2. Como fazer um planejamento financeiro?

Primeiramente, vale ressaltar, que o planejamento financeiro é usado tanto para pessoas físicas (pessoal ou familiar), quanto para pessoas jurídicas (empresas).

Há 6 pilares básicos para um bom planejamento financeiro, sendo eles: organização orçamentária, estratégia de investimentos, planejamento de

aposentadoria, gestão de riscos, planejamento fiscal e planejamento sucessório.

2.1 Organização orçamentária

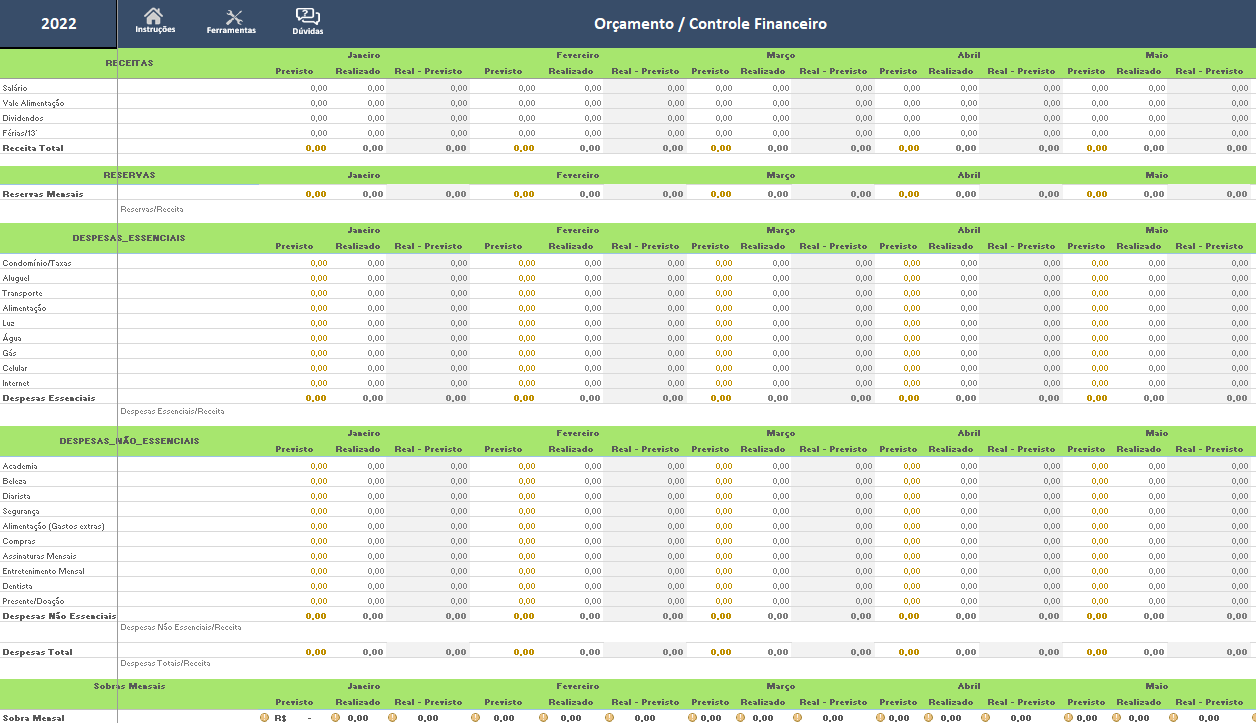

Esse é o primeiro passo para a construção de seu planejamento financeiro. É nessa etapa que você organizará sua vida financeira anotando tudo que você gasta e ganha.

É fundamental que após as anotações você faça uma análise de cada um dos gastos, identificando os gastos supérfluos, separando por gastos fixos e variáveis e o que são dívidas.

Nessa autoanálise você também deve fazer comparações de preços e avaliando se os gastos ainda fazem sentido. Verifique se não consegue reduzir seu plano de celular, se é necessário assinar vários serviços de streaming diferentes, se você está gastando muito com alimentação fora de casa ou delivery, dentre outras análises importantes de seus gastos.

Mas não se limite em analisar apenas seus gastos. Avalie também suas receitas, pois a redução de gastos é limitada, já o aumento de receita não.

Por isso, veja se suas receitas são suficientes para o padrão de vida que você quer e para os objetivos de vida que você almeja e trace um plano do que você precisa fazer para alcançar a receita que você busca.

Reserve sempre um percentual de seus gastos mensais para educação, para que você sempre evolua pessoal e profissionalmente, e vá aumentando sua renda.

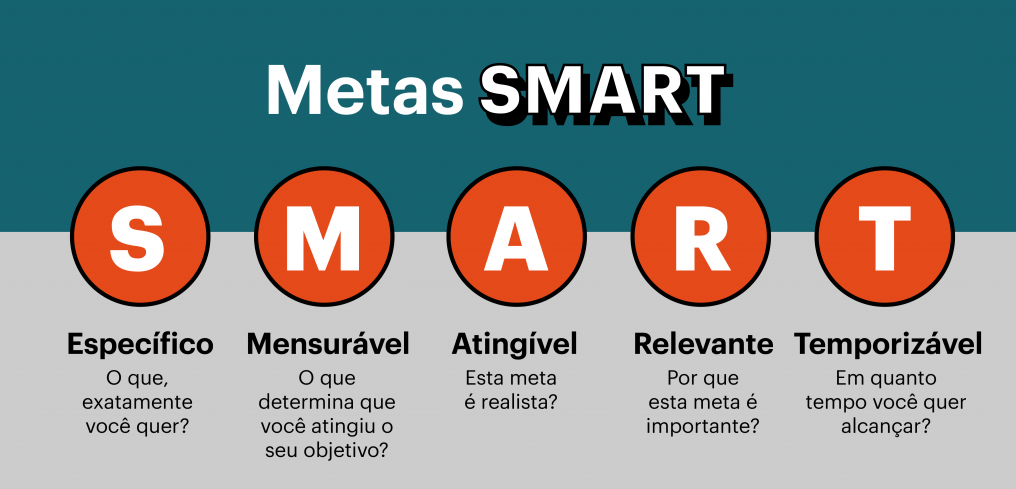

Após definir suas despesas e receitas, é necessário que você defina seus objetivos. Aplique a técnica SMART, ou seja, tenha objetivos, específicos, mensuráveis, atingíveis, relevantes e temporais.

Após definir seus objetivos, verifique se eles cabem em seu planejamento. Caso eles não sejam atingíveis como você planejou, você precisa revisar todo seu orçamento e/ou ajustar seus objetivos.

2.2 Estratégia de investimentos

Agora que você já possui seu orçamento organizado e planejado, e sabe quanto investirá todo mês para alcançar seus objetivos, chegou a hora de definir onde você investirá o dinheiro para que seus objetivos sejam alcançados.

É importante fazermos um parêntese aqui para garantir que você tenha colocado em seus objetivos a reserva de emergência.

Esse é o montante que te trará tranquilidade e garantirá que caso algum imprevisto ocorra, você não precisará se endividar e terá como contornar a situação.

O valor desse montante é sugerido que seja de 6 a 12 meses de seu gasto mensal, dependendo de sua profissão e renda.

Agora que você possui o montante necessário e os prazos de seus objetivos, ficará mais simples você definir onde investir seu dinheiro.

Citarei uma regra genérica para te guiar, mas é importante que você saiba escolher os melhores investimentos dentro de cada uma das categorias e, também, que se alinhe ao seu perfil de investidor(a).

Para objetivos:

- Reserva de emergência: Renda fixa com liquidez alta/diária;

- Até 3 anos: Tesouro direto, títulos e fundos de renda fixa;

- De 3 a 5 anos: renda fixa, fundos multimercados

- Acima de 5 anos: Ações, fundos imobiliários, internacionais, fundos de renda variável

2.3 Planejamento de aposentadoria

Imagine envelhecer, mas ter que continuar trabalhando para manter as contas em dia, ou depender de outras pessoas para conseguir se manter. Acredito que ninguém queira isso, não é mesmo?

Por isso, o principal objetivo de todos deveria ser uma aposentadoria de qualidade. Para isso é necessário que você determine a qualidade de vida que você deseja ao reduzir sua força de trabalho.

Defina também o prazo, e com isso calcule a renda necessária e aportes mensais a realizar para atingir a tão desejada aposentadoria de qualidade.

2.4 Gestão de risco

Até esse momento, fizemos um planejamento orçamentário de qualidade, com objetivos bem definidos e com uma estratégia de investimentos maravilhosa.

Não tem como você não atingir suas metas dessa forma, correto? Errado!

Enquanto estamos vivos, sempre há a possibilidade de imprevistos ocorrerem e interromperem nossos planos. Uma batida de carro, uma tempestade que destelha nossa casa, uma doença grave, um acidente que nos deixa inválidos, ou até mesmo a morte.

Esse é um tema que evitamos pensar e falar, porém é de extrema necessidade se queremos garantir suas metas e de sua família.

Para isso é necessária uma análise de risco de sua vida: há pessoas que dependem financeiramente de você? Você já possui dinheiro suficiente para viver o resto da vida caso sua capacidade produtiva seja prejudicada ou interrompida?

Sua família possui histórico de doenças graves que podem ocorrer durante sua vida? Você viaja com frequência? Você tem uma empresa, seja só sua ou com sócio?

Você trabalha em uma profissão que possui risco para você ou mesmo para vida de outras pessoas por conta de atividades de sua responsabilidade?

São inúmeras avaliações que se deve considerar nesse pilar para que você consiga avaliar todos os riscos que você corre para avaliar as potenciais proteções e se faz sentido para você em questão de custo-benefício.

2.5 Planejamento fiscal

No Brasil existem inúmeras regras tributárias, seja na visão de pessoa jurídica, quanto como pessoa física. O objetivo nessa etapa é reduzir a carga tributária dentro das regras jurídicas e contábeis.

Como empresa, você pode estar enquadrado em três regimes de tributação: Simples Nacional, Lucro Presumido e Lucro Real.

Já como pessoa física, você pode realizar sua declaração no modelo completo ou simplificado de Imposto de Renda.

É importante que você conheça as regras fiscais pois em alguns regimes, você poderá reduzir seus custos tributários.

Por exemplo, caso você tenha dependentes, grandes gastos com educação, saúde e/ou doações, pode ser mais vantajoso declarar no modelo completo. Nesse caso, você pode utilizar a previdência para ter mais vantagens e reduzir sua tributação.

Você pode ler mais sobre a utilização da previdência no artigo: https://centraldoinvestidor.com/pgbl-e-vgbl/

Esse é apenas um exemplo, mas é importante que você avalie todas as suas despesas e investimentos para avaliar como é possível você reduzir sua carga tributária.

2.6 Planejamento sucessório

Se você já passou por um processo de inventário, sabe como pode ser um processo burocrático, demorado e custoso.

Os custos de um processo de inventário no Brasil são de aproximadamente 20% do valor da herança.

Esse valor é estimado, e pode variar em cada caso, em função dos custos de honorários do advogado, o imposto ITCMD e custos de cartório.

Algumas pessoas, não se importam com essa questão, pois pensam que o processo sucessório ficará sob responsabilidade de seus herdeiros, principalmente quando eles já são independentes.

Porém, mesmo que você não se importe em deixar tudo organizado para seus herdeiros, creio que você prefere deixar seus bens para seus herdeiros que para o governo.

É importante que você deixe sua sucessão organizada, para evitar que seus herdeiros não tenham dinheiro disponível para pagar seu inventário.

Além disso, você já deve ter ouvido casos de famílias que não tinham problemas, mas durante o processo de inventário iniciaram uma briga e hoje não se falam mais.

Acredito que você não quer sua família separada por conta de seus bens.

Isso são apenas alguns exemplos da importância de pensar em seu planejamento sucessório ainda em vida.

Com isso, você e sua família poderão realizar a sucessão reduzindo custos e burocracias, e garantindo que seu desejo seja cumprido após sua morte, evitando possíveis conflitos familiares, ou mesmo descontinuidade de uma empresa familiar.

3. Dicas para manter o seu planejamento financeiro

O processo de planejamento financeiro não é fácil. Se você está fazendo seu planejamento pela primeira vez, a principal dica é a persistência.

Haverá momentos em que você não vai querer anotar seus gastos, ou mesmo vai querer gastar mais do que o planejado.

Nesses momentos, é importante que você mantenha suas metas em locais visíveis para te dar ânimo para continuar com o processo.

Além disso, você precisará acompanhar com frequência seu planejamento, adaptá-lo e ajustá-lo sempre que necessário, pois imprevistos sempre ocorrem, assim como mudanças de vida e de metas.

Para cada pilar, você também poderá contar com um profissional de sua confiança. Desde um educador ou planejador financeiro, um assessor de investimentos, um especialista em seguros, um contador, dentre outros profissionais que te acompanharão por toda sua vida.