CDI – Conheça tudo sobre essa taxa

Por: Gustavo UrasakiNesse artigo, você encontrará os seguintes tópicos:

1. O que é o CDI?

2. CDI, taxa DI e Selic – Qual a diferença?

3. Relação entre Selic e IPCA

4. CDI ou IPCA?

5. CDI no mercado financeiro

5.1 Certificado de depósito bancário (CDB)

5.2. Letras de crédito imobiliário (LCI) e Letras de crédito Agrícola (LCA)

5.3 Certificados de Recebíveis Imobiliários (CRIs) e Certificados de Recebíveis do Agronegócio (CRAs)

5.4 Letra Financeira (LF)

5.5 Letra de crédito

5.6 Debêntures

5.7 Fundos de investimentos

6. Rendimentos atrelados ao CDI – Como calcular?

7. Rendimento 100% do CDI ou Poupança?

7.1 Calculando a rentabilidade líquida

8. Qual o melhor investimento atrelado ao CDI?

Seja na hora de buscar um crédito, seja na hora de investir seu dinheiro, o mercado financeiro é uma famosa “sopa de letrinhas”, e a falta de ensino de Educação financeira nas escolas e nas famílias, pode dificultar ainda mais quem está buscando entender desse mundo.

Por isso, esse artigo tem por objetivo te auxiliar a entender as principais siglas, dentre elas, o famoso CDI, que é uma taxa indispensável para quem quer dar os primeiros passos e/ou entender ainda mais sobre o mercado financeiro.

1. O que é o CDI?

O Banco Central possui uma regra que exige que os bancos encerrem o dia com saldo positivo. Ou seja, que a entrada de recursos seja maior que a saída.

Por esse motivo, os bancos que possuem saldo positivo, emitem títulos de curtíssimo prazo (um dia útil), com lastro em títulos do Tesouro Nacional, e ‘emprestam’ dinheiro para os bancos que estão com saldo negativo.

Esses títulos são conhecidos como Certificados de Depósitos Interbancários, ou como conhecemos, CDI.

CDI – Certificado De Depósitos Interbancários

Títulos de curtíssimo prazo, emitidos por bancos, para empréstimos entre si.

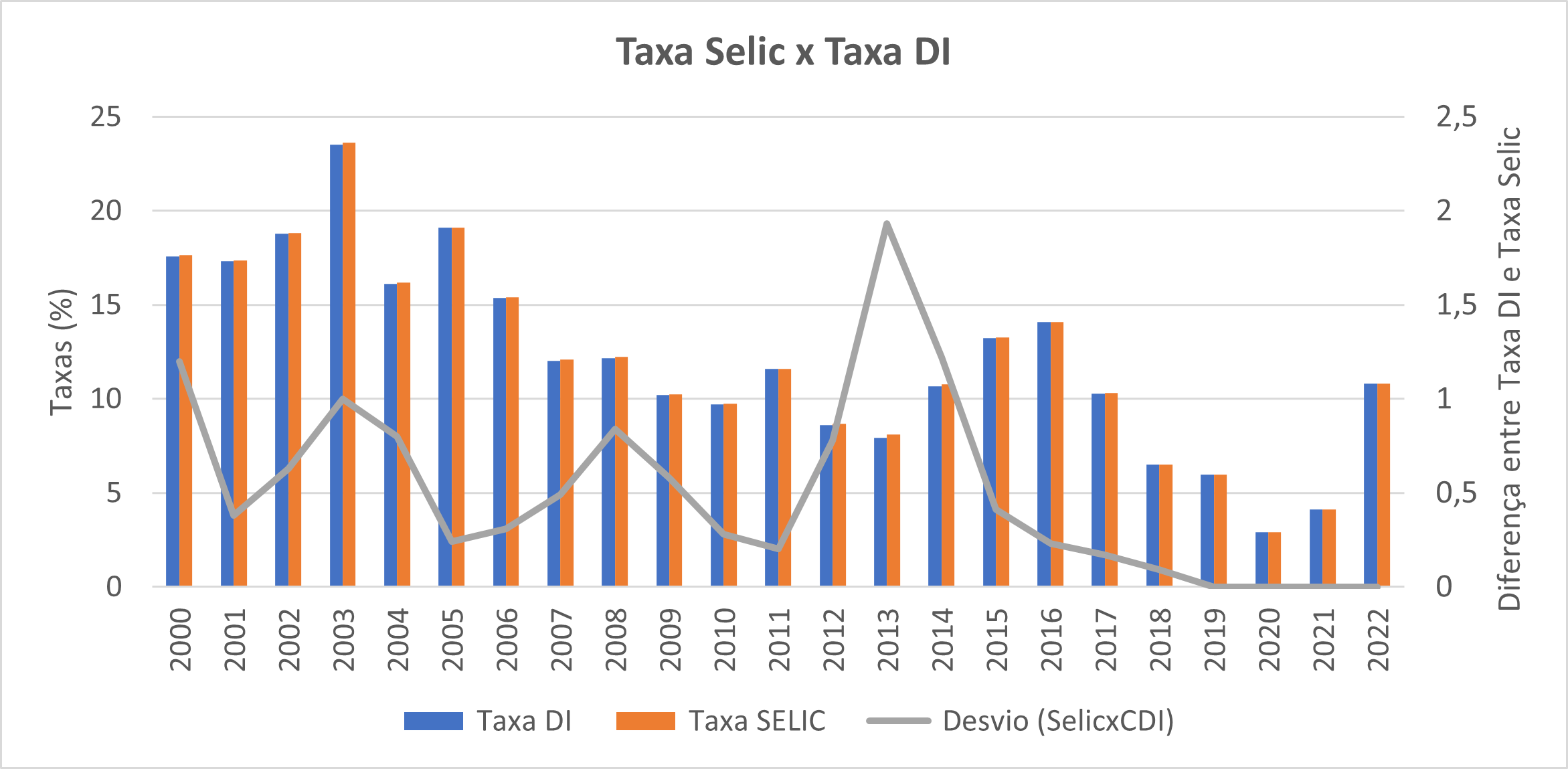

2. CDI, taxa DI e Selic – Qual a diferença?

Conforme vimos o CDI são títulos de 1 dia útil emitidos por bancos para empréstimos entre si, a fim de garantir que eles fechem seu saldo diário no positivo.

A taxa cobrada nessas transações é a taxa DI (taxa de Depósitos Interbancários). A taxa DI, por sua vez, segue bem próxima à Selic.

Fonte dos dados: Estatísticas Cetip

Você pode conferir a taxa DI atual no site da B3: https://www.b3.com.br/pt_br/

A Selic, é a taxa básica de juros da economia brasileira, que influencia todas as taxas de juros do país, como as taxas de juros dos empréstimos, dos financiamentos e das aplicações financeiras.

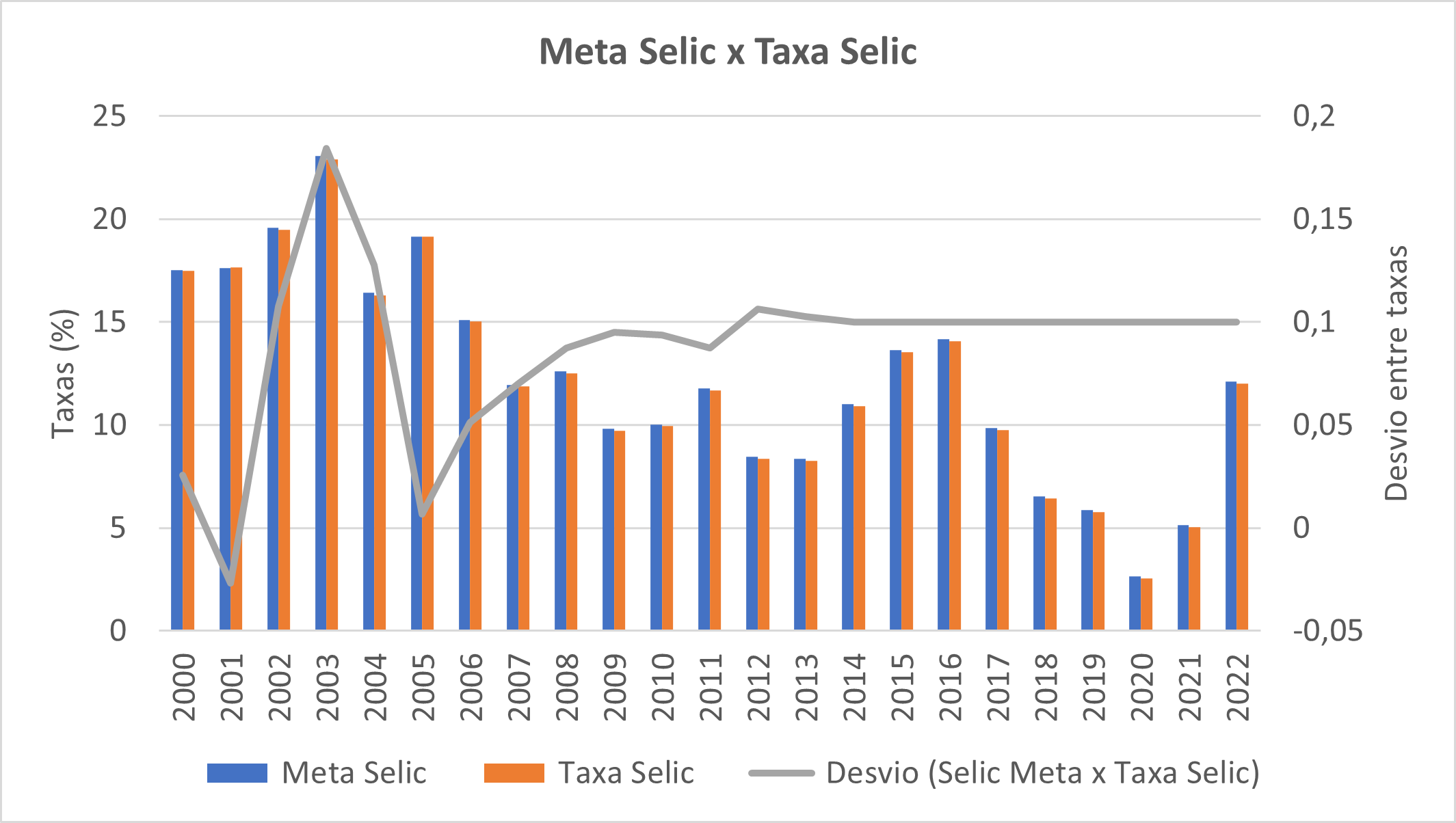

É importante ficar claro que existem duas Selic:

1) Selic Meta: é definida a cada 45 dias e é o principal instrumento de política monetária utilizado pelo Banco Central (BC) para controlar a inflação. Essa é a taxa informada pelo BC e divulgada na mídia.

2) Selic Over: é a taxa utilizada nas operações financeiras. Pode ser considerada a Selic “real”.

Ela é calculada diariamente a partir da média ponderada das operações realizadas no sistema Selic, e assim possui certa volatilidade, ainda que não seja expressiva.

Quando tratamos de investimentos, a Selic é utilizada como métrica para títulos públicos, como o Tesouro Direto.

Já para títulos privados e demais investimentos, o parâmetro utilizado é o rendimento dos CDIs, que nesse caso possuem a equivalência da Taxa DI.

Mas como vimos anteriormente, tanto a Selic quanto o CDI são praticamente, ou são, iguais.

3. Relação entre Selic e Inflação (IPCA)

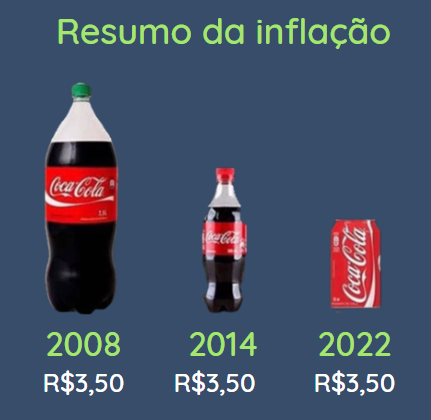

A inflação é, em outras palavras, o poder de compra do dinheiro.

Ou seja, o quanto você consegue comprar hoje, com o mesmo dinheiro de uns anos atrás?

Como você pode ver na imagem abaixo, por exemplo, os mesmos R$3,50 compram cada vez menos refrigerante.

Existem diversas métricas para medir a inflação no país.

A mais utilizada no mercado financeiro, e utilizada pelo governo federal como índice oficial de inflação no Brasil, é o IPCA (Índice de Preços ao Consumidor Amplo).

Assim como as demais taxas, a inflação também acaba sendo influenciada pela Selic.

Entenda abaixo como funciona:

Você pode acompanhar tanto a Selic Meta quanto a inflação (IPCA) no site do Banco Central: https://www.bcb.gov.br/

4. CDI ou IPCA?

Ao investirmos em renda fixa principalmente, temos que escolher entre investimentos atrelados ao CDI/Selic ou à inflação (IPCA).

Quando realizamos essa escolha, temos que saber que, na realidade, estamos criando uma perspectiva futura da economia brasileira.

Se for um investimento, ao escolher um título atrelado ao CDI, você acredita que a Selic renderá acima da inflação. Caso contrário, é melhor investir em IPCA para que sua rentabilidade não perca para a inflação.

Mas porque não escolhemos sempre investimentos atrelados à inflação, visto que o que queremos é ter nosso dinheiro protegido contra a desvalorização histórica de nossa moeda?

O principal motivo é que há uma certa correlação entre o nível da taxa DI e a inflação.

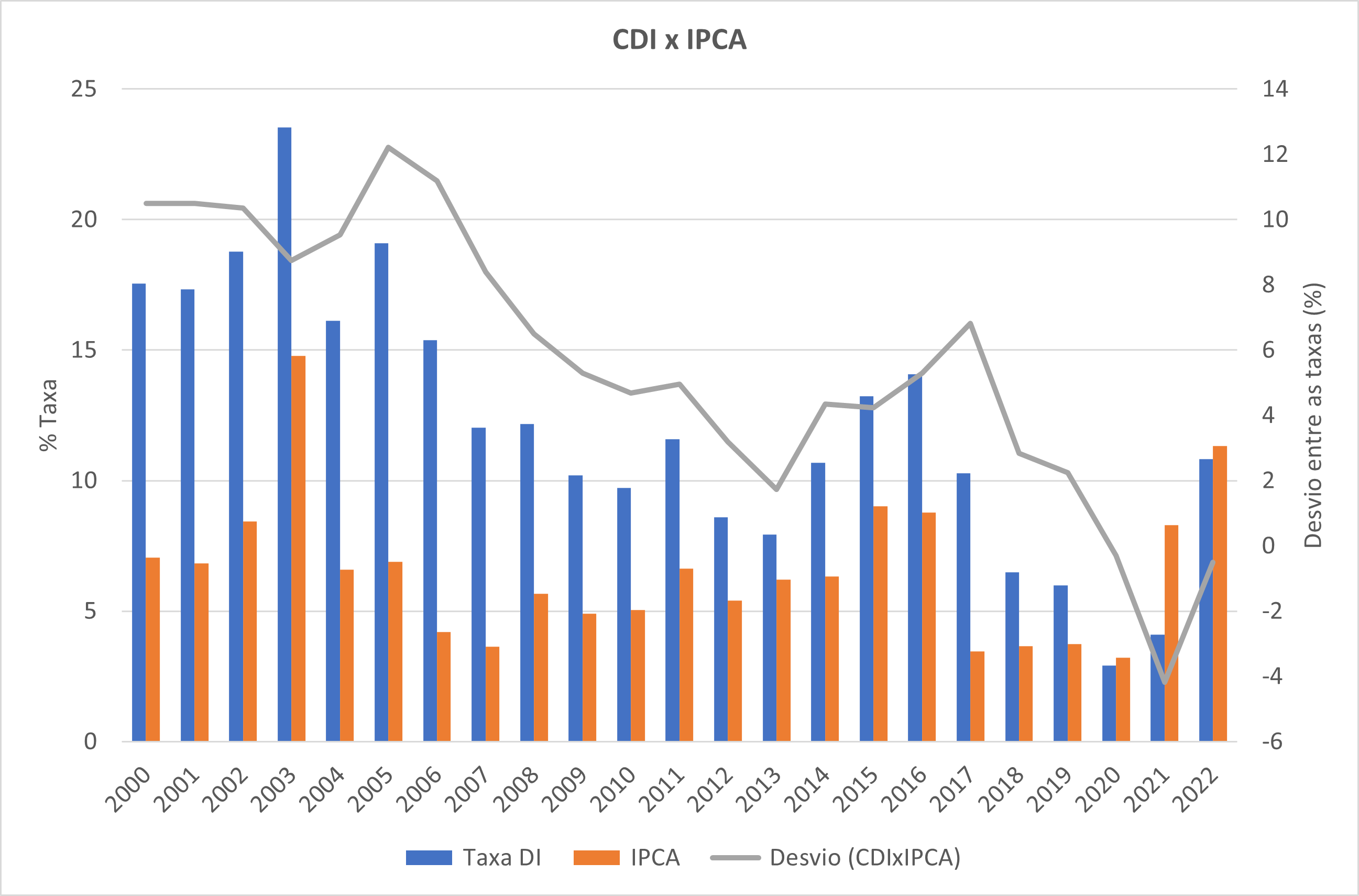

Considerando dados desde janeiro de 2000 a junho de 2022, a diferença média entre a taxa DI e o IPCA foi de 5,72%.

Ou seja, historicamente, o CDI fica acima da inflação.

Agora talvez você me pergunte: Então por que não escolho sempre investimentos atrelados ao CDI?

A resposta pode ser mais clara observando o gráfico abaixo.

O CDI tem esse histórico médio de ficar acima da inflação, porém há momentos em que essa diferença diminui, ou mesmo que a inflação fica acima do CDI.

Por isso, na maioria dos casos, é aconselhável que a maior parcela dos investimentos esteja atrelada ao CDI, porém é importante termos investimentos atrelado à inflação, visto que no final, é dela que queremos nos proteger.

5. CDI no mercado financeiro

Conforme vimos até aqui, o CDI é o principal índice de investimentos, visto que ele está atrelado à Selic, que é a principal taxa do país e que influencia as demais.

Alguns investimentos possuem sua rentabilidade diretamente atrelada ao CDI, principalmente investimentos de renda fixa.

5.1 Certificado de depósito bancário (CDB)

CDB são títulos emitidos por bancos para captação de recursos. Nesse caso, investindo em um CDB, você está emprestando dinheiro para essa instituição emissora.

5.2. Letras de crédito imobiliário (LCI) e Letras de crédito do agronegócio (LCA)

Ambos os títulos também são emitidos por bancos, igual ao CDB, porém a grande diferença é que esses papéis são lastreados em empréstimos dos dois setores (imobiliário e agrícola) e são isentos de Imposto de Renda.

5.3 Certificados de Recebíveis Imobiliários (CRIs) e Certificados de Recebíveis do Agronegócio (CRAs)

Os CRIs e CRAs, são títulos emitidos por uma securitizadora, e são lastreados em créditos imobiliários e do agronegócio, que representam a promessa de pagamento futuro referente a determinado setor.

Esses títulos também são isentos de IR.

5.4 Letra Financeira (LF)

A LF é um título de renda fixa semelhante ao CDB, porém ele pode ser emitido por mais instituições financeiras (bancos, cooperativas de crédito, etc.).

A grande diferença da LF em relação ao CDB, é que a LF geralmente possui investimentos iniciais mais altos e mais longos, por isso, em geral, é direcionada para investimentos institucionais.

5.5 Letra de câmbio (LC)

A LC nada tem a ver com câmbio e moeda estrangeira. A LC é um título semelhante ao CDB, porém, ao invés de ser emitido por bancos, são emitidos por instituições financeiras.

5.6 Debêntures

Debêntures são títulos emitidos por empresas privadas que buscam captação de recursos, em geral, para investimentos.

Caso a debênture seja de empresas de setores estratégicos para o governo, como energia, rodovias, entre outros, a debênture pode ser incentivada, ou seja, sem imposto de renda.

5.7 Fundos de investimentos

Ao investir em um fundo de investimento de renda fixa, você estará terceirizando os investimentos em títulos de renda fixa para um gestor, esperando que esse gestor consiga uma rentabilidade acima do que você conseguiria investindo diretamente.

Uma das possíveis vantagens de investir via fundos, é que você pode ter uma liquidez mais flexível.

6. Rendimentos atrelados ao CDI – Como calcular?

Ao realizar um investimento pós fixado, ou verificar o desempenho de um determinado investimento, é mostrado a taxa/rendimento como um percentual do CDI, como por exemplo, 120% do CDI.

Mas afinal, o que significa isso?

Para que você entenda de uma vez por todas, vou te ensinar como fazer esse cálculo.

Quando falamos de um investimento 100% do CDI, estamos falando que o investimento rende igual ao CDI. Ou seja, 1 vezes o CDI.

Daí tiramos nosso passo a passo.

Quando você quer descobrir quanto rende X% do CDI:

- Transforme o percentual em número decimal, ou seja, divida o número por 100.

-

Multiplique o resultado da etapa 1 pela taxa do CDI

Vamos à um exemplo:

Vimos na corretora um CDB 120% do CDI, e suponhamos que o CDI está atualmente em 9% ao ano.

Dessa forma:

- Transforme o percentual em número decimal, ou seja, divida o número por 100.

120 dividido por 100 = 1,2

- Multiplique o resultado da etapa 1 pela taxa do CDI

1,2 x 9 = 10,8%

Portanto, nesse exemplo, o CDB 120% do CDI, com um CDI à 9% ao ano, renderá 10,8% ao ano.

7. Rendimento 100% do CDI ou Poupança?

Muitas pessoas ainda têm dinheiro ‘investido’ na poupança, pois acreditam que mesmo rendendo menos, a poupança é mais vantajosa por não ter imposto de renda (IR).

Antes de fazermos os cálculos, é importante sabermos: quanto rende a poupança?

A rentabilidade da poupança é composta pela taxa referencial (TR), e pela remuneração adicional, equivalente a 0,5% ao mês, caso a taxa Selic seja superior a 8,5% ao ano, ou 70% da taxa Selic, nos demais casos.

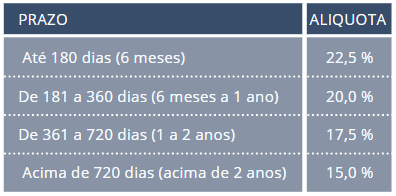

Já as rendas fixas com IR, como o CDB, seguem a tabela de IR abaixo:

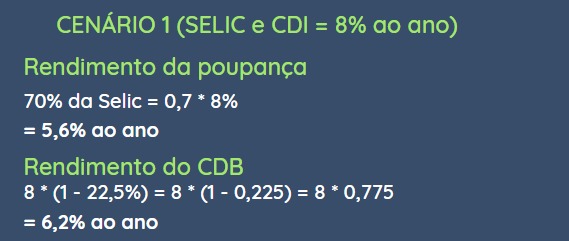

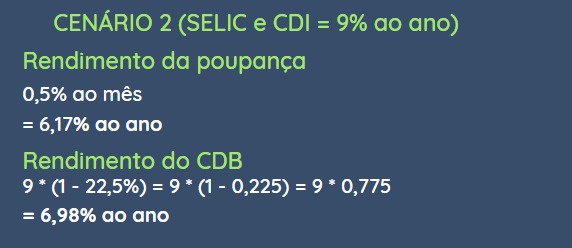

Portanto, vamos fazer duas simulações de investimentos em um CDB 100% do CDI com a alíquota máxima de IR (22,5%) comparando com a poupança em dois cenários:

- Selic e CDI = 8%aa

- Selic e CDI = 9%aa

Antes disso, vamos aprender como calcular o rendimento líquido (sem IR) dos investimentos.

7.1 Calculando a rentabilidade líquida

- Transforme o percentual de IR em número decimal;

- Subtraia esse valor de 1;

- Multiplique o resultado de (2) pela rentabilidade do investimento.

Exemplo de rentabilidade líquida:

- Rentabilidade bruta de 8% com 20% de IR

- Transforme o percentual de IR em número decimal

20% = 0,2

- Subtraia esse valor de 1;

1-0,2 = 0,8

- Multiplique o resultado de (2) pela rentabilidade do investimento

8 * 0,8 = 6,4%

Ou seja, essa rentabilidade bruta de 8% é equivalente a 6,4% sem IR

Você também pode baixar nossa planilha que te ajudará a comparar investimentos com e sem IR: acesso a planilha IR

Agora que aprendemos a calcular a rentabilidade líquida, vamos voltar ao nosso exemplo comparativo entre um investimento em um CDB 100% do CDI e a poupança.

Exemplo 1 :

Ou seja, no cenário de Selic abaixo de 8,5% ao ano, e poupança rendendo 70% da taxa Selic, é mais vantajoso investir no CDB 100% do CDI.

Exemplo 2 :

Ou seja, no cenário de Selic acima de 8,5% ao ano, e poupança rendendo 0,5% ao mês, também é mais vantajoso investir no CDB 100% do CDI.

Nesse cenário 2 é interessante verificar que a partir de Selic a 8,5% a rentabilidade da poupança trava, porém os títulos atrelados ao CDI não. Dessa forma, quanto mais alta a Selic acima de 8,5%, maior a diferença entre as rentabilidades.

Dessa forma concluímos, que em nenhum cenário a poupança é mais vantajosa que um investimento 100% do CDI.

Nesses exemplos não levamos em consideração o IOF que incide sobre os títulos, visto que a poupança não tem rendimento em menos de 30 dias.

8. Qual o melhor investimento atrelado ao CDI

Conforme vimos, não há uma resposta pronta para todos os casos. Ao avaliar as opções de investimentos de sua corretora, você precisa avaliar o risco do investimento e também a rentabilidade líquida.

Por isso salve esse artigo, e quando você estiver decidindo entre opções de investimentos com e sem IR, volte aqui para relembrar como calcular as rentabilidades líquidas para uma comparação mais assertiva!

É importante que você também tenha um planejamento financeiro para te ajudar a decidir qual o investimento mais adequado para seu objetivo, levando em consideração o risco, liquidez e rentabilidade esperada.

Caso ainda não tenha um planejamento financeiro, confira esse artigo Planejamento financeiro

Espero que esse artigo tenha te ajudado a entender melhor sobre o CDI e o motivo desta taxa ser tão importante para seus investimentos. Caso ainda tenha alguma dúvida, envie uma mensagem em minhas redes sociais ou deixe seu cadastro para te ajudarmos a pensar no melhor investimento para seu perfil e objetivos!