Saiba o que é e como funciona o Título RendA+ do Tesouro Direto!

Por: Mateus LippmannLançado no dia 30 de janeiro de 2023, o Tesouro direto passou a oferecer mais uma possibilidade para os investidores pessoa física: trata-se do novo título público RendA+ que tem o foco voltado para o complemento de renda na aposentadoria.

O Investimento tem suas características particulares e algumas vantagens diante de tantos investimentos disponíveis atualmente. Também abordaremos alguns pontos técnicos, riscos e demais informações relevantes.

O que é o Tesouro Direto?

O Tesouro direto é um programa do Tesouro Nacional, desenvolvido em parceria com a B3 para a venda de títulos públicos federais para pessoas físicas, através de uma plataforma totalmente online.

Através do site, é possível investir a partir de R$ 30,00, com foco totalmente para pessoa física, na qual empresas e CNPJ não tem acesso, sendo necessário utilizar outros métodos para conseguir investir nos mesmos títulos, como o mercado secundário de corretoras de valores.

O Tesouro proporciona um ambiente fácil de compra e venda de títulos, na qual conseguimos ter a cotação do titulo de forma ágil, e em caso de necessidade de venda para utilizar o recurso em alguma necessidade, é possível realizar tudo na mesma plataforma, se tornando simples para o investidor que deseja iniciar seus investimentos.

Outras vantagens são as diversas opções disponíveis, que variam entre prazos, indexadores, Selic, Inflação (IPC-A) ou inclusive taxa fixa, na qual você sabe exatamente o valor que terá no vencimento do título.

Cada um consta com riscos específicos e sugiro que entre em contato com um profissional de mercado para que tenha maiores informações a cerca dos riscos e benefícios de cada investimento, prezando sempre pelo horizonte de investimento que ira precisar utilizar do recurso.

Aumento de CPF na Bolsa de Valores

B3 atinge 5 milhões de contas de investidores em renda variável em janeiro.

As pessoas físicas já representam 17% do total de recursos investidos em equities na B3, chegando a um total de R$ 501 bilhões no mercado brasileiro.

O número de investidores em renda fixa também avançou, chegando aos 10 milhões de CPFs em dezembro de 2021

Fonte: B3 04/02/2022

Com a quantidade cada vez maior de investidores entrando na bolsa, temos uma demanda por novos produtos para que atingimos uma maior diversificação, no que tange investimentos e também profissionais para atender essas necessidades.

Um nicho de investimento que por muito tempo está na mão de grandes bancos, são os investimentos previdenciários.

Atualmente esse volume reduziu com a entrada das corretoras e as novidades de fundos de investimentos da qual temos opções em renda fixa, renda variável, inclusive investimentos internacionais.

Outro ponto seria os benefícios previdenciários, na qual conseguimos no longo prazo termos um benefício fiscal no pagamento do imposto sobre o lucro no resgate totalizando apenas 10% de imposto de renda, no caso de um plano VGBL Regressivo conforme foi discutido em um outro artigo aqui na Central do Investidor.

Também é possível abater até 12% da receita tributável do imposto de renda na declaração anual através de um plano PGBL, que pode ser regressivo ou progressivo.

Por se tratar de um investimento de renda-fixa, estamos falando sobre investimentos feitos de forma direta pelo investidor, sem alguma gestora gerindo os recursos e tomando as decisões de melhor alocação e diversificação.

O que é o novo Título RendA+?

O Título RendA+ oferece uma forma simplificada de planejar uma renda adicional em sua previdência, na qual ele é corrigido pela inflação do período mais uma taxa definida no momento de aquisição, complementando assim sua renda futura.

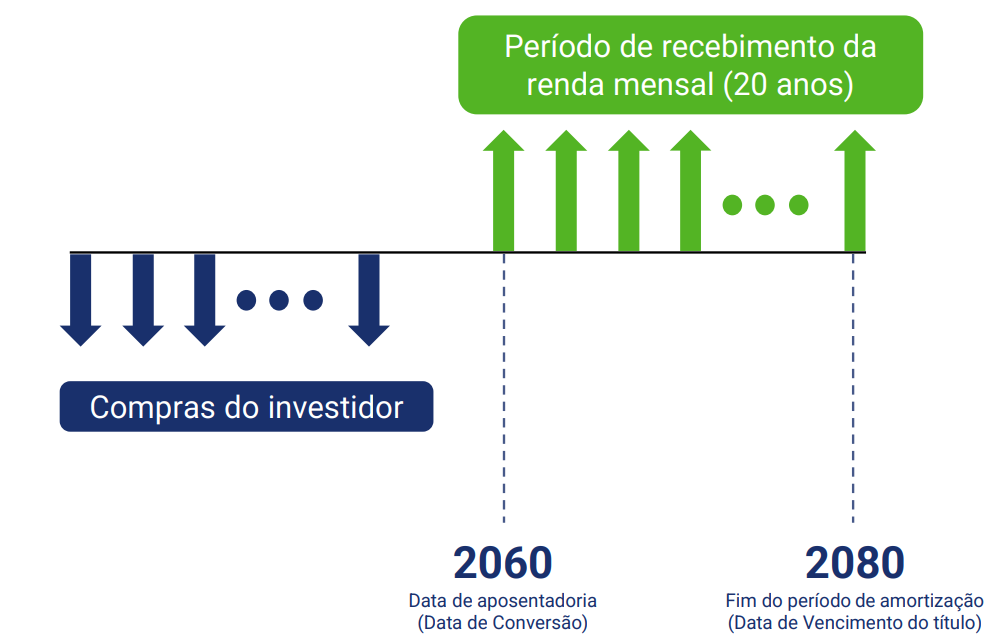

Com foco em longo prazo, o investidor escolhe uma data de aposentadoria, que atualmente começam a partir de 2030, e o título garante pagamentos mensais de juros, após a data de vencimento pelo prazo de 20 anos, equivalente a 240 meses.

Esse pagamento mensal, é corrigido pela inflação, o que garante o poder de compra durante todo o prazo do investimento e pagamento mensal no vencimento, um benefício em relação aos outros produtos do tesouro direto seria a cobrança de Taxa de Custódia da B3 que é zerada para quem carregar o título até o vencimento.

O mecanismo de investimento consiste em uma fase de acumulação, na qual o investidor escolhe entre os prazos disponíveis na plataforma do tesouro direto e compra a partir de R$ 30,00, durante o prazo desejando e na frequência que for conveniente podendo adquirir mais vezes os mesmos títulos.

Após o início da data de vencimento, ou conversão, ele começa a receber o valor investido de forma mensal, corrigido pela inflação e mais os juros do período.

Segue abaixo um fluxo, azul seria a acumulação, e verde a conversão:

Fonte: b3

Em relação aos custos, o titulo nos oferece uma taxa de custódia diferenciada, garantindo taxa zero para valores mensais de até 6 salários mínimos e 0,10% sobre o excedente.

Esse custo incide apenas ao vender antecipadamente ou caso receber mais do que seis salários mínimos no fluxo mensal no futuro, ao contrário dos outros títulos que incidem custos semestrais de custódias.

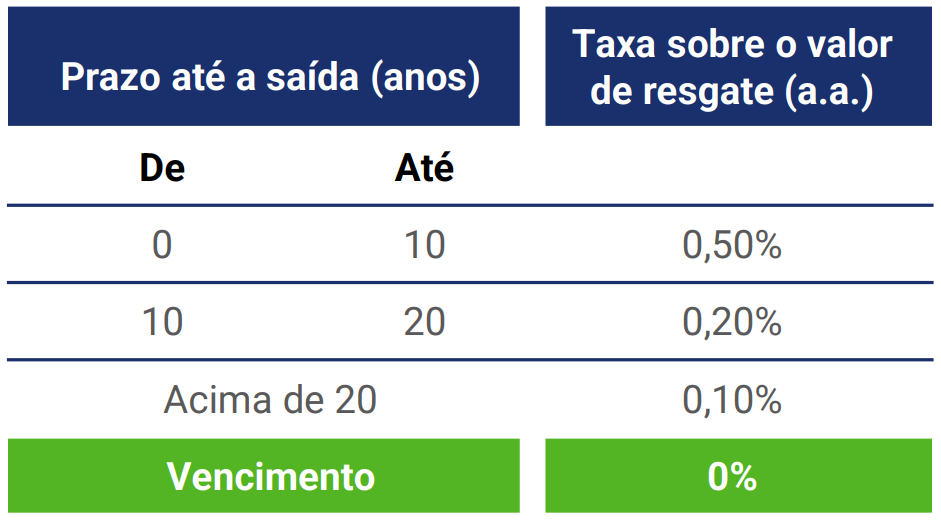

Outro ponto de atenção que tem que ser levado em consideração, é que por se tratar de um produto com a finalidade previdenciária de longo prazo, em caso de resgate antecipado, terá custos de custódia diferentes, de forma que resgates em até 10 anos, incidem taxas superiores aos outros títulos públicos negociados pelo Tesouro Direto.

Porém, acima de 10 anos o valor se torna o mesmo, e acima de 20 anos, se torna inclusive mais acessível.

Fonte: B3

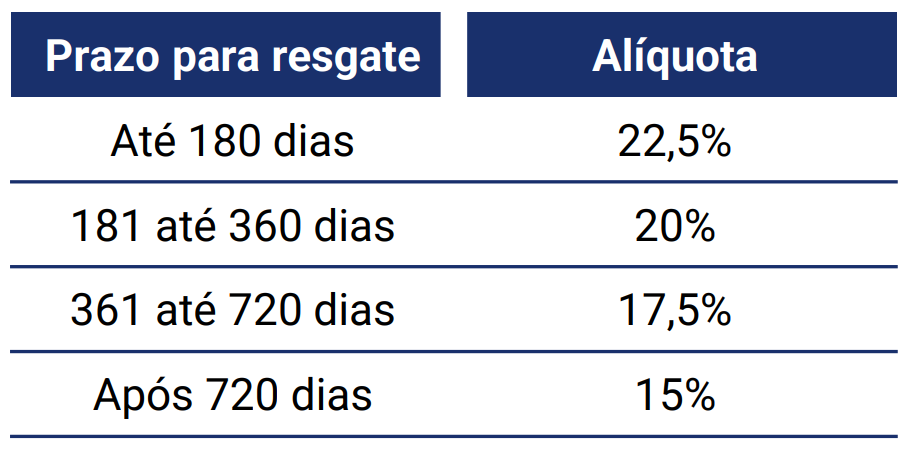

O Tesouro RendA+ por se uma renda fixa, incide a mesma tabela regressiva de imposto de renda da mesma forma que outros produtos dessa classe de investimentos, na qual é descontado sobre o lucro a tarifa inicial de 22,5% podendo chegar até 15% sobre o lucro conforme o prazo de resgate após feito o investimento, conforme imagem abaixo.

Fonte: B3

Os títulos são negociados através do tesouro direto, e tem liquidez diária, ou seja, o investidor consegue solicitar resgate a qualquer momento que desejar, porém, no que tange a venda, em caso de resgate antes do vencimento, tratamos de marcação a mercado, pois estamos negociando no mercado secundário, onde precisamos de um comprador para o nosso título, de forma que podemos ter resultado diferente do contratado no inicio do investimento, sendo maior ou menor do que o esperado.

A compra do titulo vai até o dia anterior do inicio do recebimento mensal, e a venda a qualquer momento, visto as características acima sobre custos e impostos.

A marcação a mercado, é o valor do titulo sendo negociado no dia atual antes do seu vencimento, esse valor pode flutuar de acordo com diversos fatores, incluindo expectativas de juros e inflação futura, até mesmo questões políticas e econômicas.

Sugiro a leitura do que é a marcação a mercado nesse artigo da central do investidor, na qual explica com mais detalhes os riscos e benefícios envolvidos caso o investidor precise do recurso antes do vencimento do título.

Planejando sua aposentadoria com esse investimento.

Visto que o titulo nos permite ter uma renda adicional no momento de aposentaria, podemos utilizar esse investimento para planejar uma aposentaria com uma renda mais estável.

O site do Tesouro direto nos oferece um simulador para que conseguimos planejar o momento que queremos iniciar os recebimentos de forma que quanto antes começarmos teremos mais tempo para acumular o capital necessário para ter maiores valores a ser recebido mensalmente no futuro.

Um exemplo de título seria o RendA+ 2045, conforme foto abaixo.

Fonte: Tesouro direto 15/03/2023

Como a própria imagem nos mostra, temos um título 2045, que se inicia os pagamentos mensais, e vence em 2064 que seria a data que finaliza os 20 anos de pagamentos mensais.

Se tratando de rentabilidade, nós temos o valor investido corrigido por IPCA + 6,47% ou seja, um juro real acima de inflação no período de 6,47%, garantindo nosso poder de compra até o final do prazo de pagamento do benefício.

Em comparativo com o INSS, o título RendA+ não é um substituto da previdência pública (INSS). Todo trabalhador que exerce atividade remunerada é segurado obrigatório da previdência pública.

Vantagens comparativas do INSS em relação ao Tesouro RendA+:

- Aposentadoria pelo piso (salário mínimo) exige contribuições relativamente baixas.

- Aposentadoria é vitalícia.

- Plano de benefícios amplo, além da aposentadoria por idade tem os benefícios de risco.

(*) auxílio por incapacidade temporária, aposentadoria por incapacidade permanente, pensão por morte, salário maternidade.

Já o RendA+ tem as seguintes características em relação ao INSS:

- Investidor terá que aportar maior volume de recursos para obter benefício de um salário mínimo.

- Renda extra temporária, paga por 20 anos.

- Apenas renda extra na aposentadoria.

A previdência pública funciona como uma espécie de seguro que garante renda do trabalhador e de sua família em casos de doença, acidente, gravidez, morte ou idade avançada.

Ou seja, o Tesouro RendA+ é uma opção para quem deseja incrementar sua aposentadoria.

Podemos concluir nessa etapa, que o INSS para pessoas que trabalham de carteira assinada tem sua função, e não deve ser substituída, pois ambos têm finalidades diferentes.

Estamos tratando de um produto para complementar a renda, na qual apenas o INSS pode não ser suficiente, visto que em momentos de aposentadoria surgem eventualmente custos que não conseguimos prever e temos nossa capacidade de trabalho reduzida por conta de diversos aspectos.

Quais os riscos deste produto?

Investimentos em renda fixa de modo geral, tem 3 riscos, que são eles:

- Risco de crédito

Também conhecido como risco de “calote”, é o risco de o governo brasileiro quebrar e não conseguir honrar com suas dívidas.

Por se tratar do governo, esse seria o menor risco dentre os emissores brasileiros.

- Risco de mercado

É o risco de oscilações no preço do título em caso de resgate antes do vencimento que altera o valor de acordo com condições de mercado.

Quando estamos em um cenário de maior risco, as taxas dos títulos sobem, e como consequência, o valor dele cai, isso em caso de resgate antecipado, no vencimento, teremos a taxa conforme o contratado.

Quanto mais longo o título, maior sua sensibilidade a essas oscilações.

No entanto, vale lembrar que o objetivo deste título é a aposentadoria.

Sendo assim, o foco do investidor deveria ser mantê-lo até o vencimento recebendo conforme a taxa contratada, o que resultaria em uma mitigação desse risco.

- Risco de liquidez

Se refere as negociações em caso de resgate no mercado secundário e consequentemente a facilidade para negociações do título, no qual um título com poucos compradores potenciais pode ser desvalorizado no momento de uma cotação de venda.

No caso de títulos do governo, o risco de liquidez é consideravelmente baixo, pois é um dos mercados mais líquidos de crédito.

Como Investir no Tesouro RendA+?

O Investimento nesses títulos e demais produtos, se dá através do site Tesouro Direto, ou também por corretoras que realizam a custódia dos ativos negociados no tesouro direto, os títulos são negociados das 9h30min até as 18h em dias úteis.

Limitado a pessoas físicas, até R$ 1 milhão por mês.

A Liquidação de resgate dos títulos ocorre no mesmo dia para pedidos realizados até as 13h e no dia útil seguinte após as 13h.

Tesouro RendA+ pode ser uma alternativa para a previdência privado?

Para que tenhamos uma carteira de investimento bem diversificada, temos diversos produtos que cabem para a finalidade de aposentaria, o tesouro RendA+ tem seu espaço nela, pois nos oferece algo que é dificilmente encontrado atualmente no mercado.

O principal diferencial é o pagamento de juro mensal, algo que encontramos atualmente apenas nos fundos imobiliários, que são investimento de renda variável, ou em alguns investimentos de renda fixa em credito privado, que são emissões de dividas de empresas, onde há maior risco de crédito.

Nesse quesito, nota-se que o melhor beneficio de imediato seria para o investidor que está:

- Iniciando os investimentos.

- Não quer correr riscos elevados.

- Desconhece sobre outros tipos de investimento.

- Tem um valor menor, e pretende fazer aportes mensais.

- Tem um horizonte de investimento bem elevado.

No comparativo com a previdência privada, por se tratar de investimentos com objetivos e produtos bem distintos, fica inviável uma comparação direta entre previdência e o título RendA+.

Quando tratamos de previdência, temos diversos planos, apesar de existir condições totalmente diferentes como custos maiores, por exemplo, taxa de administração que pode variar de 0,20% a.a. até 2,5% a.a. e a taxa de performance que alguns fundos cobram.

Através desses fundos previdenciários conseguimos ter exposição de investimentos em inúmeros mercados, como por exemplo, ações no Brasil e no exterior, moedas como dólar euro entre outras, e também renda fixa, e crédito privado.

Quando se trata de escolher o melhor investimento, não há uma resposta única, tem que ser levado em consideração diversos aspectos e a principal, seria o horizonte de investimento.

Para um investidor com um horizonte de investimento de apenas 1, 2 ou 5 anos, talvez o título RendA+ não seja tão aconselhável, devido os riscos citados, de mercado e liquidez.

Já para investidores que têm um horizonte de aguardar o vencimento, pode ser uma alternativa dentro do portfólio do investidor.

Fica como sugestão entrar em contato com um profissional de mercado para conversar a respeito de suas necessidades atuais e futuras e traçar um planejamento de investimentos com base em tais demandas.